損しない働き方を選ぼう!パート主婦の「年収の壁」完全ガイド

こんにちは、ずぼら主婦のわたしです。

「もう少し働きたいけど、扶養を外れると損するって聞いた」「103万円と130万円ってどう違うの?」「結局いくらまで稼げばいいの?」

パートで働く主婦なら一度は悩む「年収の壁」問題。仕組みを知らないまま働いていると、頑張って稼いだのに手取りが減った…という悲劇が起こることも。

今回は、損をしない働き方を選ぶために知っておきたい「年収の壁」を、わかりやすくまとめます。

「年収の壁」って何?

年収の壁とは、パートの年収がある金額を超えると、税金や社会保険料の負担が増えて手取りが減ってしまうラインのことです。

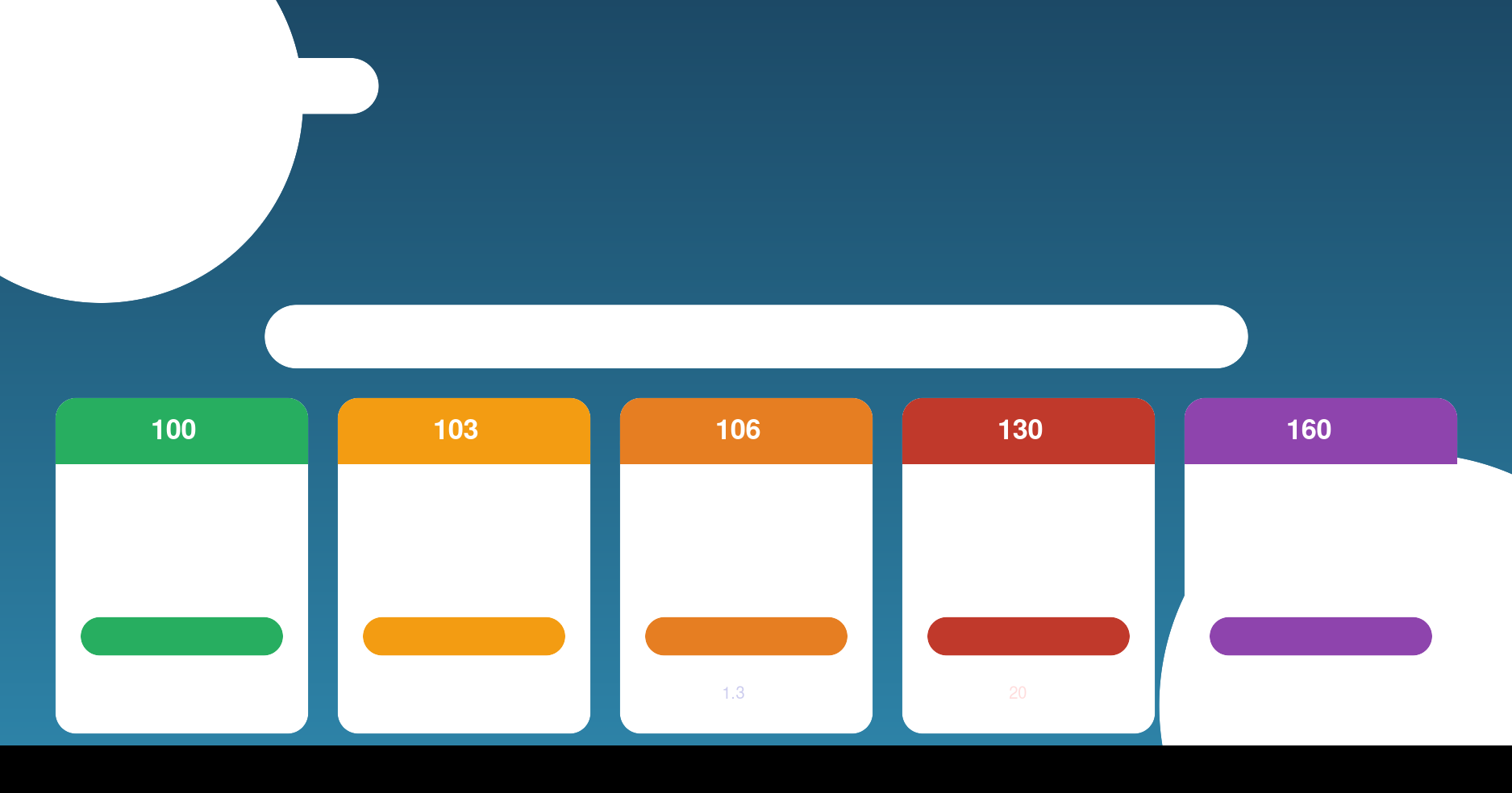

主な壁は5つあります。

| 壁の種類 | 年収の目安 | 何が変わる? |

|---|---|---|

| 100万円の壁 | 100万円超 | 住民税がかかり始める |

| 103万円の壁 | 103万円超 | 所得税がかかり始める・夫の扶養控除が減る |

| 106万円の壁 | 106万円超 | 条件次第で社会保険に加入義務 |

| 130万円の壁 | 130万円超 | 夫の社会保険の扶養から外れる |

| 150万円の壁 | 150万円超 | 夫の配偶者特別控除が減り始める |

これだけ見ると複雑ですが、特に気をつけるべきは103万円・106万円・130万円の3つです。

① 103万円の壁

何が変わるの?

年収が103万円を超えると、自分に所得税がかかり始めます。

また夫の税金計算で使えていた「配偶者控除(38万円)」がなくなり、代わりに「配偶者特別控除」に切り替わります。

配偶者控除とは: 妻の収入が一定以下のとき、夫の課税所得から38万円を差し引いてくれる制度。なくなると夫の税負担が増えます。

103万円以内に抑えた場合の手取りイメージ

| 年収 | 所得税 | 住民税 | 手取り目安 |

|---|---|---|---|

| 100万円 | 0円 | 0円 | 約100万円 |

| 103万円 | 0円 | 約3,000円 | 約102万7千円 |

103万円以内であれば税負担はほぼゼロ。ただし100万円超から住民税がかかり始めます(自治体によって異なる)。

2024年の税制改正で「103万円の壁」が変わる?

2024年末の税制議論で「103万円の壁を178万円に引き上げる」という話がありました。ただし2025年時点では正式な引き上げは実施されていません。今後の動向に注目です。

② 106万円の壁

何が変わるの?

以下のすべての条件を満たすと、職場の社会保険(健康保険・厚生年金)への加入が義務になります。

| 条件 | 内容 |

|---|---|

| 勤務先の規模 | 従業員51人以上の企業 |

| 週の労働時間 | 20時間以上 |

| 月額賃金 | 8万8,000円以上(年収換算で約106万円) |

| 雇用期間 | 2ヶ月超の見込み |

| 学生でない | (昼間学生は除外) |

社会保険に加入すると月額で健康保険料+厚生年金保険料が天引きされます。

例: 年収106万円で社会保険加入の場合、社会保険料の負担は年間約16万円前後。手取りが大きく減ります。

ただし長期的にはメリットも

社会保険に加入すると、将来もらえる厚生年金が増えます。また傷病手当金・出産手当金なども受け取れるようになります。短期的な手取り減だけで判断しないことも大切です。

③ 130万円の壁【最も影響が大きい!】

何が変わるの?

年収130万円を超えると、夫の社会保険の扶養から外れます。

扶養に入っている間は保険料を払わずに健康保険・年金に加入できていましたが、130万円を超えると自分で保険料を払わなければなりません。

| 状況 | 年収 | 社会保険料 | 手取り |

|---|---|---|---|

| 扶養内(130万円以下) | 128万円 | 0円 | 約128万円 |

| 扶養外(130万円超) | 135万円 | 約20万円 | 約115万円 |

年収が増えたのに手取りが減るという「逆転現象」が起きる典型パターンです。

「130万円の壁」を越えるなら、160万円以上を目指す

社会保険料を払っても手取りが扶養内より多くなるラインは、一般的に年収160万円前後と言われています。

| 年収 | 社会保険料 | 推定手取り | 判定 |

|---|---|---|---|

| 128万円(扶養内) | 0円 | 約128万円 | ◎ |

| 135万円(扶養外) | 約20万円 | 約115万円 | ✕ 損 |

| 150万円(扶養外) | 約20万円 | 約130万円 | △ ほぼ同じ |

| 160万円以上(扶養外) | 約20万円 | 約140万円〜 | ○ 得 |

中途半端な年収(130〜160万円)が一番損になりやすいので注意が必要です。

④ 150万円の壁・201万円の壁

150万円を超えると夫が受けられる「配偶者特別控除」が段階的に減り始めます。201万円を超えると配偶者特別控除がゼロになります。ただし夫の税負担の増加は数千〜数万円程度なので、妻の収入増加で十分カバーできます。

結局、いくら稼げばいい?

状況別のおすすめをまとめます。

ケース①:扶養の範囲で無理なく働きたい

→ 年収100万円以内を目標に。税金・社会保険料ともに負担ゼロ。

ケース②:もう少し稼ぎたいけど扶養は外れたくない

→ 年収103万〜129万円の範囲で。所得税はかかるが社会保険は扶養のまま。

ケース③:しっかり稼いで将来の年金も増やしたい

→ 年収160万円以上を目指す。社会保険に加入しても手取りが扶養内より増える。

「106万円の壁」への対策(2024年〜)

政府は106万円の壁を越えた場合でも手取りが下がらないよう、勤務先が補助を行った場合に「社会保険適用促進手当」を支給できる制度を設けています。

勤務先に確認してみることをおすすめします。

まとめ:壁を知って、自分に合った働き方を選ぼう

| 目標 | 年収の目安 |

|---|---|

| 税金も社会保険もゼロ | 100万円以内 |

| 扶養内で最大限稼ぐ | 103〜129万円 |

| 絶対に避けるべきゾーン | 130〜159万円 |

| しっかり稼いで老後も安心 | 160万円以上 |

「なんとなく103万円以内に収めている」という方も、一度自分の働き方を見直してみましょう。扶養の範囲でもっと稼げる場合も、逆にしっかり稼いだほうが得な場合もあります。

自分の目標や生活スタイルに合わせた選択が、一番の正解です!

関連記事:固定費削減で月2万円浮かせる方法/主婦の在宅副業入門

最後まで読んでくれてありがとうございます!✨

※本記事は情報提供を目的としており、内容は執筆時点のものです。税制・社会保険制度は変更される場合があります。詳細はお勤め先や社会保険事務所、税務署にご確認ください。

コメント