子どもの教育費、いつから・いくら貯める?ずぼら主婦でもできる積立方法まとめ

こんにちは、ずぼら主婦のわたしです。

子どもが生まれてから、ずっと頭の片隅にある「教育費」問題。「大学まで行かせたい」「でもいくら必要なの?」「今の家計で積み立てられるの?」…と不安になっている方も多いと思います。

わたしも最初は全然わからなくて、なんとなく児童手当を使わずに貯めておくだけ、という状態でした。でも少しずつ調べていくうちに「もっと早く知りたかった!」という制度や方法がたくさんあったので、今回まとめます。

子どもの教育費、実際いくらかかるの?

まず現実を見ましょう。文部科学省の調査(令和3年度)などをもとにした、教育費の目安です。

| 進路 | 学費の目安(在学中の合計) |

|---|---|

| 幼稚園(3年間・公立) | 約65万円 |

| 幼稚園(3年間・私立) | 約158万円 |

| 小学校(6年間・公立) | 約211万円 |

| 小学校(6年間・私立) | 約1,000万円 |

| 中学校(3年間・公立) | 約162万円 |

| 中学校(3年間・私立) | 約430万円 |

| 高校(3年間・公立) | 約154万円 |

| 高校(3年間・私立) | 約315万円 |

| 大学(4年間・国公立) | 約250万円 |

| 大学(4年間・私立文系) | 約400万円 |

| 大学(4年間・私立理系) | 約550万円 |

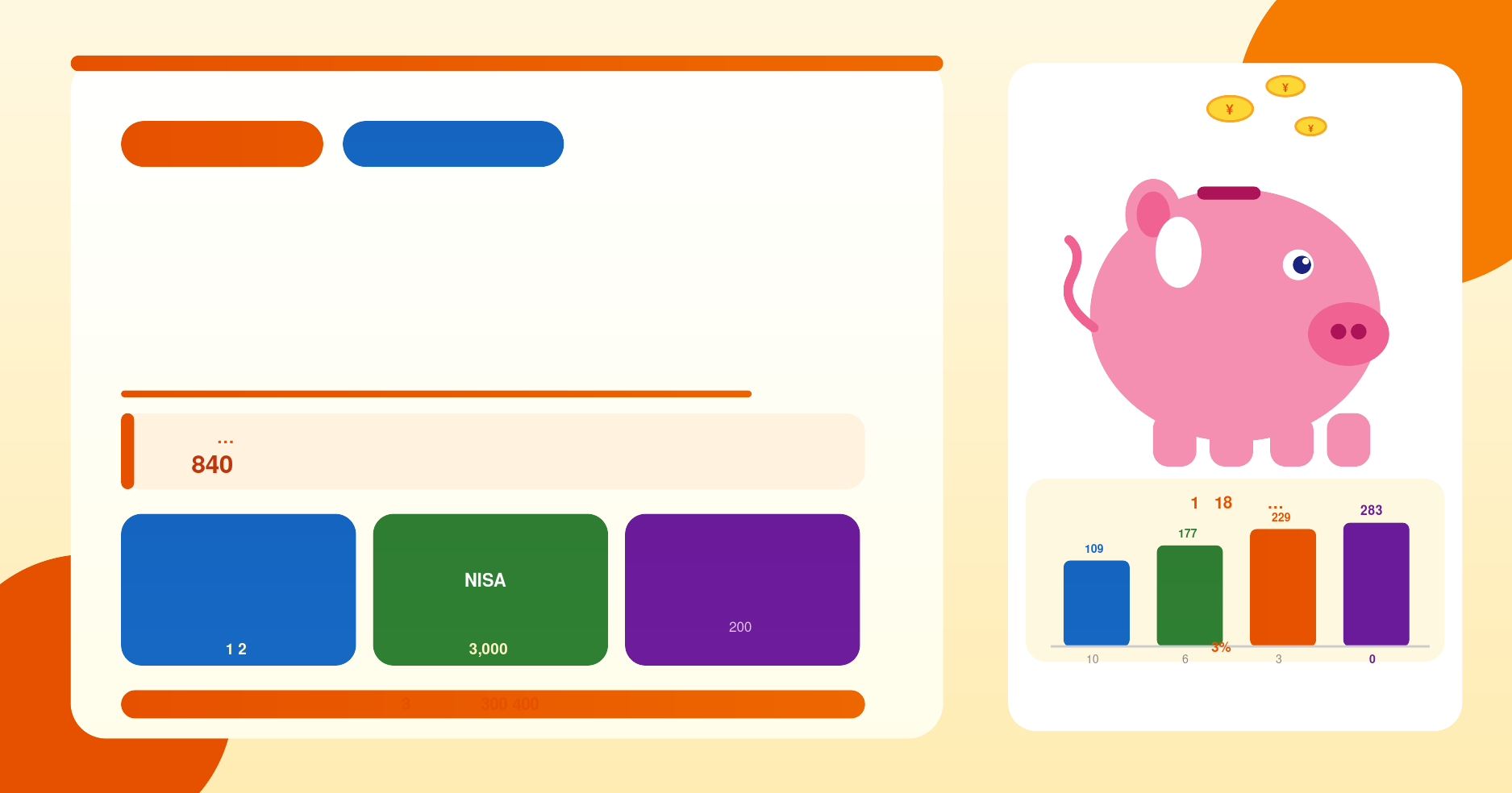

すべて公立で進んでも幼稚園〜大学の合計は約840万円。私立が混じると1,000万円超えも珍しくありません。

大事なポイント: これに加えて塾・習い事・受験費用・一人暮らしの仕送りなどがかかります。「学費だけ」では終わらないのが現実です。

いつから積み立てを始めればいい?

答えは「生まれたすぐ」が正解です。

大学入学まで18年あります。毎月1万円を18年積み立てると合計216万円。でも運用益があると…という話になってくるので、早く始めるほど有利。

| 積立開始時期 | 月1万円×年利3%で運用した場合の合計 |

|---|---|

| 0歳から(18年間) | 約283万円 |

| 3歳から(15年間) | 約229万円 |

| 6歳から(12年間) | 約177万円 |

| 10歳から(8年間) | 約109万円 |

同じ月1万円でも、始める時期によって100万円以上の差が出ます。

おすすめの教育費の貯め方3選

① 学資保険【安心・確実に貯めたい人向け】

昔から定番の教育費積立。毎月一定額を支払い、子どもが決めた年齢(18歳など)になったときに満期金を受け取れます。

メリット – 強制的に積み立てられる(使い込みを防げる) – 契約者(親)が亡くなっても保険料の払込が免除され受け取れる

デメリット – 返戻率が低下傾向(元本割れのリスクも) – 途中解約すると損をする

ずぼら向けポイント: 「自動で積み立てられる」のが最大の魅力。管理が苦手な方にはおすすめ。

② ジュニアNISA → つみたてNISA(子ども名義口座)【増やしたい人向け】

2024年から新NISAがスタートし、子どもの教育費積立にも活用できる環境が整いました。

子ども名義での積立なら、親のNISA枠とは別に運用できます(ただし子ども名義口座は本人が18歳になるまで基本引き出し制限あり)。

メリット – 運用益が非課税 – 長期運用で学資保険より高いリターンが期待できる

デメリット – 元本保証ではない(投資リスクあり) – 株式市場の影響を受ける

ずぼら向けポイント: 月3,000円からでも始められる。「インデックスファンドに毎月自動積立」に設定すれば放置でOK。

③ 児童手当をそのまま積立【ほぼノーコストで貯める最強法】

児童手当(0〜15歳)を一切使わず、そのまま専用口座に積み立てていくだけで、総額約200万円になります。

| 年齢 | 月額 | 年額 |

|---|---|---|

| 0〜2歳 | 15,000円 | 180,000円 |

| 3歳〜小学校修了まで | 10,000円(第3子以降は15,000円) | 120,000円〜 |

| 中学生 | 10,000円 | 120,000円 |

0歳〜中学卒業まで受け取り続けると合計約198万円〜228万円(子どもの数や順位によって変わります)。

ずぼら向けポイント: 「児童手当専用口座」を作って、振込先をそこに指定するだけ。何もしなくても勝手に貯まる最強の方法。

3つを組み合わせるのが正解

ひとつに絞る必要はありません。わたしのおすすめは:

- 児童手当は全額ノータッチで積立口座へ(ベース)

- 学資保険で毎月1〜2万円の強制積立(安全網)

- 余裕があればNISAで月3,000〜5,000円を運用(増やす)

この3本柱で、大学入学時に300〜400万円は見えてきます。

教育費で使える公的支援も忘れずに

積み立てるだけじゃなく、国や自治体の制度を使って支出を減らすのも大切です。

- 高校授業料の就学支援金:年収910万円未満の家庭は公立高校の授業料が実質無料

- 大学の給付型奨学金:住民税非課税世帯などは授業料免除+給付金あり

- 教育ローン(国の教育ローン):年利1.7%前後で350万円まで借りられる

- 奨学金(日本学生支援機構):給付型・貸与型あり。子どもが自分で申し込む

「貯める」と「もらえる制度を使う」の両輪で乗り切りましょう!

まとめ:ずぼら主婦でもできる教育費の貯め方3ステップ

Step1: 児童手当専用口座を作って手が届かない場所に置く Step2: 学資保険かNISAで毎月自動積立を設定する(月1万円でOK) Step3: 国・自治体の支援制度を定期的にチェックする

「完璧な計画」より「今日から始める」のほうが100倍大事。まずは口座だけでも作ってみましょう!

最後まで読んでくれてありがとうございます!✨

コメント