児童手当、何に使っていますか?

わが家は3人分すべて、一円も使わずに全額貯金しました。学資保険にも入らず、投資にも回さず、ただ黙々と別口座に貯め続けただけです。

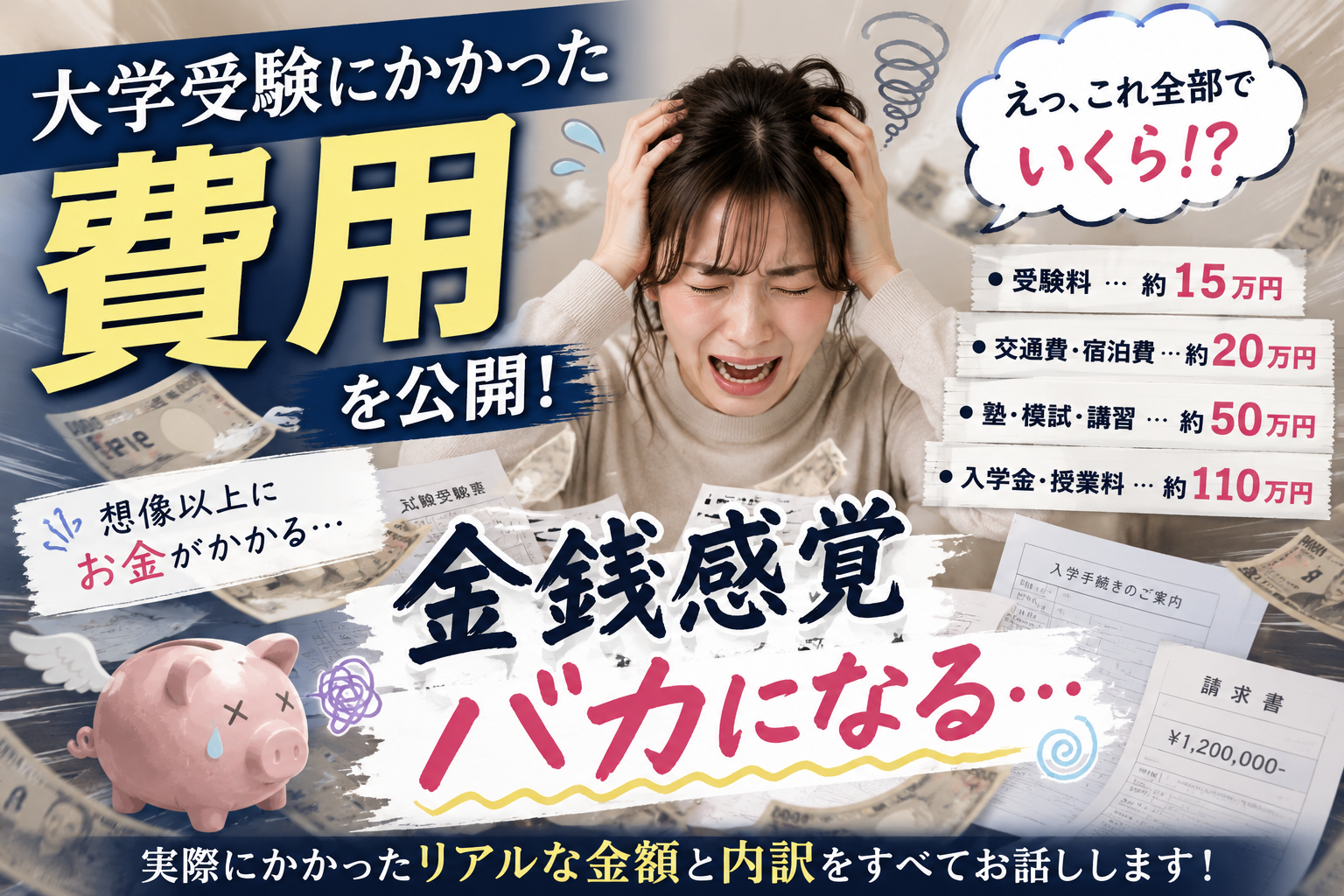

地味で面白みのない方法ですが、これが後になって効きました。上の子の大学受験のとき、塾代55万円・受験料40万円という出費が続いても、なんとか乗り切れたのはこの積み立てがあったからです。

この記事では、なぜ全額貯金にしたのか、学資保険や投資を選ばなかった理由、そして実際に取り崩すときに感じたことを書きます。

※児童手当の金額や支給対象は制度改正で変わります。最新の内容はお住まいの自治体でご確認ください。

なぜ「全額貯金」にしたのか

理由①:生活費に混ぜたら、絶対に残らないから

これが一番の理由です。児童手当は数ヶ月に一度まとめて振り込まれます。生活費の口座に入れてしまうと、「入ったこと」すら意識しないまま消えていく——わが家の場合、確実にそうなる自信がありました(笑)。

だから振り込まれる口座を、生活費とは完全に分けました。やったのはこれだけです。見ない、触らない、それだけで貯まっていきます。

理由②:仕組みがシンプルで、続けられるから

ずぼらな性格なので、「何もしなくていい方法」しか続きません。毎月の入金作業も、運用状況のチェックも不要。ただ口座を分けるだけ。これなら子どもが大きくなるまで放っておけます。

学資保険を選ばなかった理由

子どもが生まれた頃、学資保険はよく勧められました。でもわが家は入りませんでした。

その後、15年以上払った貯蓄型の終身保険を元本割れで解約するという経験もしています(その顛末は15年払った外貨建て終身保険を元本割れで解約した理由に書きました)。この経験を通じて実感したのは、「保障」と「貯める・増やす」は分けて考えた方がシンプルだということです。

学資保険には途中解約で元本割れするリスクや、お金が拘束されるという面もあります。教育費は「必要なときに、必要な額を、確実に出せる」ことが最優先。その点で、普通の貯金はいちばん確実でした。

投資に回さなかった理由

今のわたしはNISAで積立投資をしています(投資ゼロ知識の主婦がNISAを始めた話)。でも、児童手当を投資に回すことはしませんでした。

理由は使う時期が決まっているお金だからです。大学受験・入学のタイミングは動かせません。ちょうどそのときに相場が下がっていたら、と考えると、教育費だけは確実な形で持っておきたかった。

「増やす」より「必ずそこにある」を優先した、ということです。

実際に取り崩してみて

大学受験の年は、本当にお金が飛んでいきました。塾の通年授業料、夏期・冬期講習、参考書、模試、オープンキャンパスの新幹線代、受験料、遠方受験の宿代、そして受験期の体調管理費まで(詳しくは大学受験にいくらかかる?塾・受験料・宿代の実額)。

そのとき「あの口座がある」と思えたことの安心感は、金額以上のものでした。お金の心配で子どもの選択肢を狭めずに済んだのが、一番よかったことです。

もうひとつ実感したのは、児童手当は「将来の自分への仕送り」だったということ。小さい頃の自分が、受験期の自分を助けてくれたような感覚でした。

これから貯める方へ

- まず口座を分ける。これだけで大半が解決します。見えないお金は使いません

- 方法は凝らなくていい。続けられる形が一番強いです

- 教育費は「確実性」を優先。増やすお金と、使う時期が決まっているお金は分けて考える

- 足りない分をどう補うかは、その時に考えれば大丈夫。わが家は奨学金も検討しました(奨学金を検討して借りないと決めた理由)

特別なことは何ひとつしていません。口座を分けて、忘れる。それだけで、18年後の自分がかなり助かります。

コメント